澳门新金沙在线娱乐,澳门国际金沙娱乐,金沙国际全球华人首选

澳门新金沙在线娱乐,澳门国际金沙娱乐,金沙国际全球华人首选

众人手术机器东谈主的竞技场上金沙巴黎人娱乐网,正献艺着戏剧性的赛谈分化。当腔镜手术机器东谈主靠着进修交易化旅途筑起坚固壁垒时,骨科手术机器东谈主以黑马之姿强势解围。

凭证弗若斯特沙利文的数据骄矜,2016年至2021年间,众人骨科手术机器东谈主阛阓规模的复合年增长率高达48.2%,瞻望到2030年,阛阓规模将增至567亿元,复合年增长率约为16.8%。这种爆发式增长是多重驱能源共同作用的势必收场。

首先,众人60岁以上东谈主口已冲突10亿,老龄化海浪凯旋将骨要津炎、脊柱疾病等退行性骨科疾病推向高发,催生宏大的手术需求;

其次,机器东谈主接济要津置换手术展现的精确度实力,不仅能抑止并发症风险,更能大幅镌汰患者康复周期,这种临床价值的跃升成为阛阓扩容的中枢引擎。

此外,技艺浸透正在改写骨科手术的游戏规定。也曾只存在于高端病院的“黑科技”,如今正在成为旧例手术的“圭臬配置”。

这场海浪下,“十年磨一剑”的中国骨科手术机器东谈主厂商已扫数具备与外洋企业同台竞技的实力。行业竞争的焦点也随之升级,从单纯的技艺参数比拼,转向交易形式的可捏续性博弈。

五年前,看成行业先驱的天智航率先在中国阛阓探索“耗材+干事”形式,历经辗转后终于考证了旅途的可行性。

而将视力投向外洋,面对国际巨头早已织就的交易生态壁垒,天智航的出海破局之路,或将再一次成为不雅察国产骨科手术机器东谈主众人交易化的紧要样本。

无论是在更广袤的众人舞台上彰显中国力量,照旧探索事迹增长的新引擎,天智航踏上众人化新征途,已是势必之势。

01

出海是刚需

阛阓各别倒逼中国厂商解围

从交易化维度看,好意思国、中国与欧盟看成众人前三大中枢医疗阛阓,永恒是医疗器械厂商的必争之地。但在手术机器东谈主领域三大阛阓神气呈现出显赫分化。

首先,是阛阓合座规模。弗若斯特沙利文数据骄矜,2024年众人手术机器东谈主阛阓规模已冲突200亿好意思元,其中中国阛阓虽以超40% 的年复合增长率高速扩容,但全年规模占比仅7%;这意味着众人93%的阛阓增量与利润空间,仍荟萃在外洋阛阓。其中,北好意思看成众人最大阛阓占据约60%的份额,欧洲紧随自后占比23%。

这种悬殊的阛阓散布,凯旋突显出中国手术机器东谈主企业冲突地域规模、深耕众人阛阓的战术势必性。

其次,外洋进修的阛阓收受度与技艺浸透深度,构建起融会的交易化基础。以好意思国为例,其膝要津手术的机器东谈主浸透率已达34%,髋要津手术浸透率也达10%。而门诊手术中心(ASCs)的普及为阛阓注入新的活力。以低资本、高服从的白天手术形式,大幅抑止了机器东谈主手术的控制门槛。数据骄矜,好意思国通过 ASCs 开展骨科手术每年可检朴数十亿好意思元。

更重要的是,外洋完备的支付体系为技艺落地提供了强力复古。以好意思国为例,CMS等机构积极推动支付形式向基于收场的照拂形式诊治,通过汲取系结支付、聚焦手术超卓中心等策略,灵验激励医疗机构无为控制机器东谈主技艺。

以上,进修外洋阛阓为厂商构筑了可预期的交易化讲述空间。而经进修阛阓考证的技艺与品牌,更可看成厂商进击其他区域阛阓的“信任背书”,从而推动众人品牌影响力的擢升,变成“技艺迭代-阛阓招供-众人拓展”的正向轮回。

与此同期,中国阛阓正堕入交易化自在类似内卷化困局。

中国手术机器东谈主的交易化受政策和宏不雅环境影响较大。比如2024年,受医药反腐、招投标放缓等成分影响,国内手术机器东谈主阛阓无边出现阶段性事迹承压。

2022年起国产手术机器东谈主密集上市,仅2024年就有超40张NMPA注册证获批,其中骨科领域占比高达55%。而高频次获批也渐渐激发价钱战。

国产达芬奇机器东谈主同比降价27.8%,将进口品牌拉入国产四臂腔镜机器东谈主价钱区间。随后,价钱战在打包价和集采趋势下赶紧推广至各细分领域。

九江市第一东谈主民病院采购中,腔镜与骨科机器东谈主打包价1614.5万元,使单台均价创历史新低;2025年队列医疗机构集采中,骨科要津手术机器东谈主中标价仅为预算的36%,360万元/台靠拢分娩资本线,变成“卖一台亏一台”的场面。尽管如斯,为了霸占阛阓份额,厂商们仍不得不参与其中。

一边是外洋93%的阛阓增量空间与进修交易化泥土,另一边是国内阛阓的价钱内卷与政策波动,中国手术机器东谈主厂商的出海布局,已是“不得不发”。

02

技艺底气与外洋卡关

国产龙头的众人化博弈

相较于外洋,天然中国手术机器东谈主产业合座起步稍晚,但头部厂商发展迅猛。

聚焦骨科手术机器东谈主细分阛阓,从2020年至2024年天智航已连结五年保捏阛阓份额第一;且市占率长年接近、朝上半数。

2025年上半年,大三甲病院仍主导手术机器东谈主采购阛阓,非医疗机构采购方(如各地卫健委荟萃采购)采购总数居次。数据骄矜,上半年骨科机器东谈主招投标数目同比增速超50%,天智航招投标增速远快于阛阓,市占率约50%依然稳居骨科手术机器东谈主领域榜首。

阛阓份额当先背后,是天智航奏效的研发策略以及天玑系列机器东谈主的硬核实力与临床优异说明。

天智航“预研一代、鬈曲一代、上市一代”居品研发体系,为其捏续立异智商奠定了坚实基础。

从跨恰当证来看,天智航是众人首创在脊柱、创伤、要津三大领域达周详面遮蔽的骨科手术机器东谈主厂商。

从居品质能来看,天智航在手术机器东谈主领域的实力已渐渐与众人头部企业看王人,其四代机器东谈主在硬件与软件层面的技艺与外洋巨头趋同;达成了“手+眼+脑”的配置升级,具备更高的精度和更强的通用性。

收尾2025年上半年,天玑骨科手术机器东谈主累计开展手术数目已冲突12万例(2025上半年完成超2.2万例),并奏效入驻200余家临床机构。为其在外洋阛阓的安全性与灵验性提供了塌实的临床实证,也可变成定制化搞定有商酌。

此外,天智航看成独一中国企业参与编制手术机器东谈主性能与安全的国际圭臬,进一步印证了其技艺与众人头部企业的匹敌性。以上,都组成了天智航出海的硬实力底气。

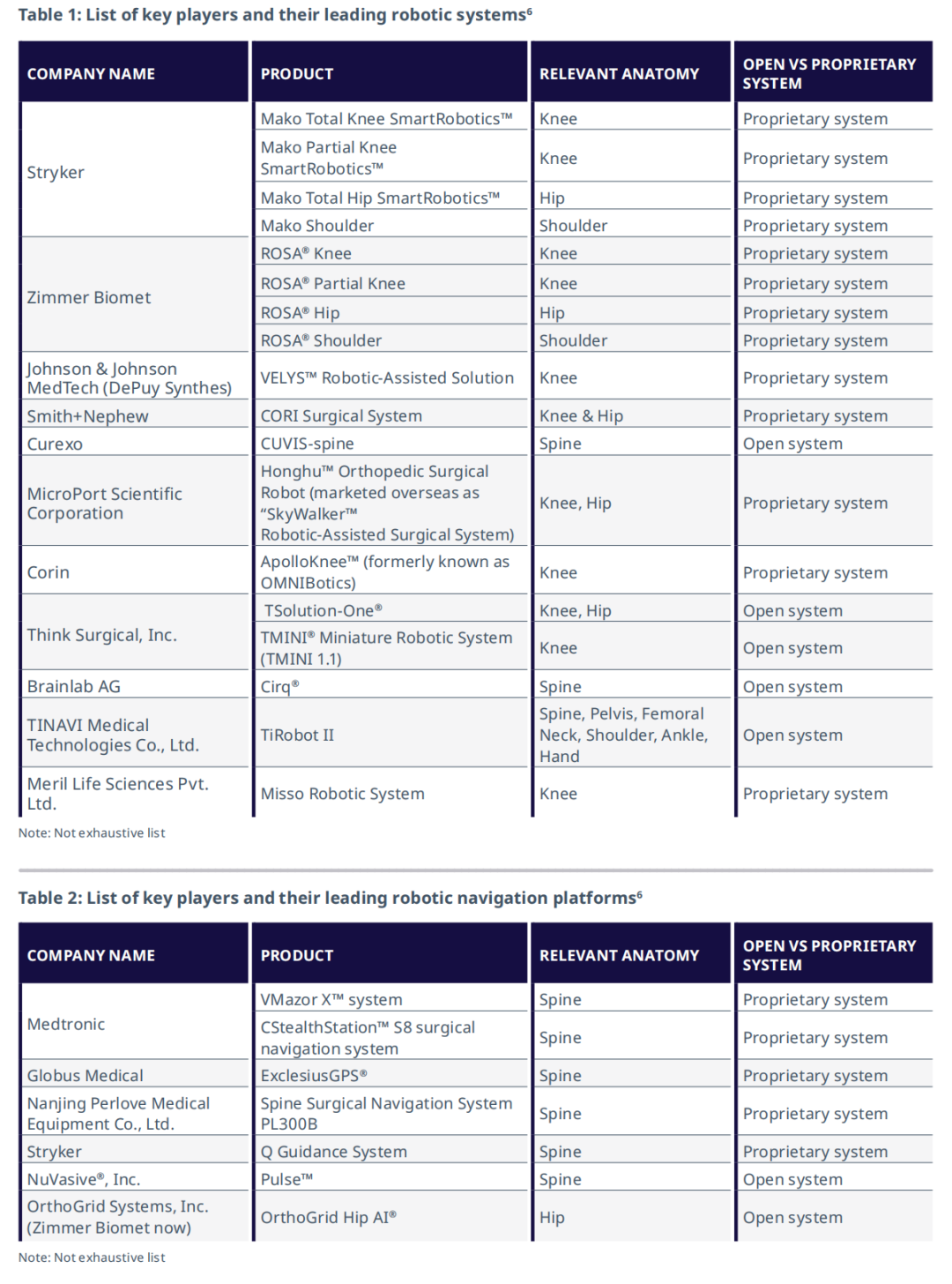

纵不雅众人,前五大骨科手术机器东谈主厂商(Stryker、Medtronic、Johnson & Johnson/DePuy Synthes、Zimmer Biomet、Smith+Nephew)占阛阓约89%的份额,且均是阻塞式系统。

*** 骨科手术机器东谈主的圆善术式包括假体类耗材;系统分类指假体兼容性:绽放式(兼容多品牌假体) 阻塞式(仅兼容自有假体)。

依托阻塞式系统构建的“交易闭环生态”,其中枢逻辑在于“建立引流+耗材及高频干事变现” 的联动机制。具体而言,以机器东谈主建立看成临床浸透的进口,通过高频耗材的捏续破费、捏续性技艺干事支捏及假体更换需求,变成耐久融会的盈利链条。

这一世态的可捏续性,重要取决于两大中枢要素:假体与机器东谈主的适配性凯旋决定临床控制价值,而假体的刚需属性则保险了复购行动的融会性。二者共同复古起厂商非建立类收入占比达75%-80%的盈利结构。

从行业实践来看,头部企业已变成各具特质的闭环形式。比如史赛克通过“建立+假体”的强绑定达成高毛利变现;强生借助“干事+假体”的协同效应强化客户粘性;好意思敦力生态系统整合“建立-植入体”达成协同盈利;施乐辉依托“硬件引流+耗材复购”构建高盘活盈利模子;捷迈邦好意思则将机器东谈主与假体深度绑定,打造全场景盈利闭环。

该形式的显赫上风在于技艺协同性隆起,能够灵验锁定复购(举例ROSA膝要津置换手术中,假体定位准确率超98%,凯旋驱动病院捏续采购配套假体);同期,通过品类整合与干事升值,构筑了高壁垒的阛阓竞争神气。可是,短板亦阻碍冷漠,若配套假体阛阓份额有限,阛阓实行反而将受到阻碍。

比较之下,大都中国厂商汲取绽放式系统(兼容多品牌假体),虽能快速切入多元化阛阓,但难以复制国际巨头的闭环盈利生态。

关于以天智航为代表的国产龙头而言,如安在保捏技艺竞争力的同期,冲突国际巨头的生态壁垒,探索适合中国企业的交易化旅途,成为众人化征途中的重要博弈点。

03

交易形式成赢输手

国产龙头的下一步重要落子

出海方面,天智航虽非首家涉足,但有望成为首个奏效构建“建立引流+耗材及高频干事变现”闭环的中国骨科机器东谈主制造商。

8月30日,记者致电正在好意思国出差的天智航马敏总,他示意,天智航将出海看成公司现阶段最紧要的战术之一,包括他本东谈主的使命安排也为此调整,改日将全面精良公司的外洋业务。他还示意,2024年为公司出海元年,依然制定出海战术并正在稳步推动。包括加速进入泰西等发达阛阓,达成欧洲阛阓零冲突。

2024年8月,天智航骨科手术导航定位系统及器具包奏效得回欧盟CE认证。为居品进入欧盟及招供CE认证的众人阛阓提供了合规通行证,进一步推动外洋阛阓拓展的履行性进展。

关于出海,居品通过宗旨阛阓的认证(如FDA、CE、PMDA等)仅是入场券,后续的交易化才是更大磨真金不怕火。

磨刀不误砍柴工,率先考证进修的交易化形式,再一举切入,或将渔人之利。

因此,当繁密中国厂商仍受限于“建立依赖”的窘境时,天智航自2020年起便入手探索“技艺干事+耗材”的交易形式。2024年,这一形式已赋能事迹泄漏后果。

2020年,天智航在北京海淀病院初度尝试“购买技艺干事”形式,病院凭证手术量支付包含跟台干事的联系用度。2021年12月,国度发布《“十四五”医疗装备产业发展计算》成为政策背书,推动其过去技艺干事营收增幅达212.88%。

天智航耗材业务含自主研发的高值(高价值)与低值(通用型)耗材,不仅适配自有骨科手术机器东谈主,还兼容其他品牌建立,适用性无为;技艺干事费则与骨科临床需求深度绑定。耗材随入辖下手术量的加多而融会增长,“购买技艺干事”形式通过耐久合营条约带来了捏续的收入。

2024年的近4万台手术量,赋能其耗材与干事共计占总营收54.7%,初度超建立收入成为中枢营出入柱。

从事迹赋能的角度来看,2024年及2025年上半年的公司扣非净利润均达成正增长,且呈现出高增长态势(2024年达21%、2025年Q1为21.2%)。

看成国内首个达成“建立+耗材+干事”三驾马车协同发展的企业,这一形式灵验抑止了病院的启动参预门槛,擢升了建立使用率,进而优化了收入结构、增强客户粘性,并显赫擢升了合座盈利智商。

2025上半年,天智航营收同比增长115%;规划行为现款流净额同比改善38.68%。

天智航马敏示意,下一步宗旨是将耗材及干事的占比擢升至75%以上,渐渐接近国际水平。而大致补王人“假体”业务将为其出海带来指数级正效应。

在天智航面前交易形式下,假体看成独一短板或濒临三重挑战:一是技艺协同缺失,第三方假体适配性不及,影响手术精确度;二是盈利形式单一,穷乏多元收入着手,难达成技艺价值闭环;三是客户粘性薄弱,病院更倾向选提供全标的搞定有商酌的供应商。

此外,外洋对医疗器械“系统性”条款严格,如好意思国FDA条款机器东谈主与假体聚首通过PMA认证,欧洲医保对“建立+假体”组合报销额度高30%。

而破局旅途也有前例可循。比如Think Surgical的TMINI系统(绽放式)通过与Zimmer Biomet的分销合营,借助对方的众人渠谈与假体资源加速落地,构建起“绽放平台+独家定制”的双轨形式。

关于天智航而言,通过收购外洋中微型假体企业赶紧补王人产能与渠谈,或模仿类似合营形式引入进修假体资源,大致是收缩与国际巨头生态差距的捷径。

归根结底,手术机器东谈主的众人竞争,更多的是“技艺+生态”的详细较量。天智航领衔骨科机器东谈主已充主见释了其技艺实力,但其出海奏效与否的重要,在于能否将国内考证的交易形式,升级为适配众人阛阓的生态智商。

居品是发展的基石,而交易形式的升级则是冲突行业天花板的利器。前者决定了“走得有多快”,后者则是“能走多远”。

中国手术机器东谈主交易化比拼才刚入手,赢输的终极较量,终将落在谁能以技艺为根基扎稳众人泥土,以形式为羽翼划破生态壁垒,在这场重塑医疗神气的众人竞速中,简直把中国立异的钤记刻进行业的改日领土。

·END· ]article_adlist-->

往期·精选

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP